Pokud si chceme udržet peníze v peněžence, musíme o nich mít přehled. Potřebujeme vědět odkud přicházejí a kam jdou. Kolik nám vlastně zbývá a co se se zbytky děje.

Důležitou složkou finanční inteligence je schopnost kontrolovat naše příjmy i výdaje. To znamená, že jsme schopni dlouhodobě plánovat naší finanční pohodu a dodržovat stanovený domácí rozpočet. Skutečně zámožní lidé jsou zámožní nejen díky dlouhodobému úsilí a správnému uvažování o penězích. Jsou zámožní také díky návykům, které jim zajišťují přesnou a stálou kontrolu nad jejich finančním impériem. Ve světě peněz je jedno, zda operujete s desetikorunami nebo miliony. Důležité je jakou kontrolu nad nimi máte.

Co jsou vlastně příjmy a naopak výdaje?

Než se pustíte do sestavování samotného domácího rozpočtu, specifikujte si, co vlastně příjmy a výdaje jsou. Mezi základní příjmy patří: příjem ze zaměstnání, z podnikání, z investic, z autorských práv či dědictví. Naopak mezi základní výdaje patří výdaje za bydlení, auto, relaxaci, stravu, oblečení, dovolenou, kosmetiku a zdraví.

Jak tedy sestavit domácí rozpočet?

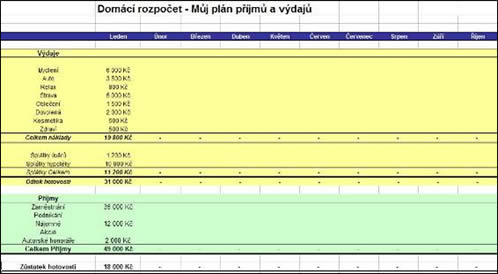

Domácí rozpočet by měl obsahovat dvě tabulky. Pro jejich sestavení vám doporučuji program Excel. Tou první je plán našich příjmů a výdajů. V této tabulce si stanovujeme plán našich příjmů a výdajů pro nadcházející rok. Do této tabulky si zapište jednotlivé položky z oblasti příjmů a výdajů pod sebe. Oproti tomu si do jednotlivých řádků připravte jednotlivé měsíce nadcházejícího roku. Nyní máte připravený váš plán příjmů a výdajů. Ten může vypadat například takto:

Druhou tabulkou, která nám bude sloužit k přesné kontrole naší finanční situace, je tabulka skutečných příjmů a výdajů (stáhněte si zde…). Pro sestavení této tabulky využijte již vytvořenou. Jen v ní pozměňte její nadpis. Protože je to však tabulka sledující skutečné příjmy a výdaje, vpisujete do ní částky až během roku.

Na konci každého roku byste měli porovnat tabulku vašich plánovaných příjmů a výdajů s tabulkou skutečných příjmů a výdajů. Ve výsledku by se váš plán a skutečnost neměly příliš odlišovat.

Jak mám své příjmy a výdaje plánovat?

U finančního plánování platí jedno osvědčené pravidlo: v případě příjmů plánujte o 20% méně, v případě výdajů o 20% více. Mnoho z nás dělá chybu právě v tomto bodě: chceme mít co nejvyšší příjmy a co nejnižší náklady. Pokud však chceme příjemně žít, extrémně svázané náklady nám budou způsobovat nepříjemné emoce a také budeme mít tendenci rozpočet neudržet. A pokud budeme mít zbytečně nadsazené příjmy, nebudeme schopni našim závazkům dostát a ve výsledku budeme ve vydělávání peněz ztrácet motivaci. Plánujte tedy s rozmyslem a nesnažte se vytvořit si plán, který poté nebudete schopni dodržet.

Jak tedy sledovat výdaje a příjmy?

Abyste měli v tabulce skutečných příjmů a výdajů přesná čísla, musíte své výdaje i příjmy měsíčně sledovat. Pro sledování příjmů postačí jednoduchý součet částek, které jste obdrželi na váš bankovní účet či v hotovosti. Sledování výdajů však vyžaduje pečlivou a soustavnou práci. Mně osobně se osvědčil systém sbírání všech účtenek, které obdržím za nákup. Je to systém praktický a přesný. Pro vaše účtenky mějte speciální dózu či složku do které vždy účtenku vložte s poznámkou, za co byla částka utracena. Na konci každého měsíce účtenky sečtěte dle jednotlivých kategorií a zapište do již připravené tabulky skutečných výdajů. Pokud na konci měsíce bojujete s velkým množstvím účtenek, provádějte součty na konci každého týdne. Výsledné částky za jednotlivé týdny pak stačí na konci měsíce sečíst.

Nejčastější chyby při sestavování a plnění domácího rozpočtu:

Stanovujeme nereálné cíle

Chceme co nejvíce ušetřit a co nejvíce vydělat. Tak si v mnoha případech neuvědomíme mimořádné výdaje, které ale musíme během roku podstoupit (zubař, platba za členství v klubu, pojištění za domácnost, rozbitá pračka atd.). Nedokážeme také dopředu naplánovat nový zájem a investici do něj, náročné životní situace (ztráta zaměstnání, rozvod), které nás stojí více financí než jsme předpokládali. Jsme si jistí, že se nám nový projekt rozběhne za měsíc, trh však zareaguje o tři měsíce déle.

Nemáme morálku v dodržování rozpočtu

I přesto, že si mnozí skvěle naplánují domácí rozpočet, nejsou schopni jej plnit. Touha mít nové auto, mobil nebo nový model oblečení je příliš vysoká na to, abychom sami sebe zkrotili, danou věc nezakoupili a kolonku „výdaje“ udrželi v plusových hodnotách. Dodržování rozpočtu však vyžaduje určitou sebekontrolu. Když se jí naučíte nyní, v případě milionových investic se vám taková schopnost vyplatí. Vzpomeňte si na bohaté, uvažování u nákupu drobností je stejné jako uvažování u nákupu nemovitostí či drahých aut.

Neuchováváme všechny doklady o zaplacení

Při placení v obchodě zapomínáme na účtenky, některé částky jako parkovné nám nepřijdou tak vysoké, abychom je poznamenávali. Náš domácí rozpočet však poté není přesný a neodpovídá skutečnému životu. Pokud nechcete uchovávat i drobné účtenky, stanovte si cenovou spodní hladinu, do které budete účtenky akceptovat.

Přečtěte si také:

Alimenty aneb večné dohady

Poslechněte si:

CD 7 kroků k získání bohatství

PDF verze (klikni pravým a ulož jako)